経団連は1月16日、「役員・従業員へのインセンティブ報酬制度の活用拡大に向けた提言」を公表した。同提言は、株式等によるインセンティブ報酬制度の普及に向けて、金融商品取引法、会社法、税法等を横断して包括的に施策を要望している。概要は次のとおり。

■ インセンティブ報酬制度の現状

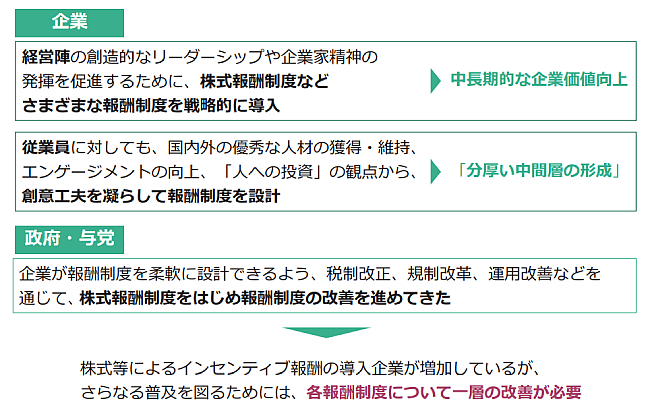

近年、中長期的な企業価値向上に向けて、経営陣の創造的なリーダーシップや企業家精神の発揮を促進すべく、会社役員へのインセンティブ報酬制度の活用が拡大している。さらに、従業員に対しても、国内外の優秀な人材の獲得・維持、エンゲージメントの向上、「人への投資」の観点から、株式報酬制度が広がりつつある。このような動きは、わが国全体の観点からは、「成長と分配の好循環」実現や「分厚い中間層」形成に寄与し得る。

政府・与党はこれまで、税制改正、規制改革、運用改善などを通じて、各種の報酬制度の改善を進めてきた。その結果、株式等によるインセンティブ報酬の導入企業は増加傾向にあるものの、米国等と比べてその活用は限定的である。インセンティブ報酬制度のさらなる普及を図るべく、制度上の課題の解決が求められる。

■ インセンティブ報酬制度の活用拡大に向けた施策

上場会社では常時M&A等のコーポレートアクションを検討し、実行している。しかし、インサイダー取引規制により、株式報酬の付与がコーポレートアクションの制約となることも、逆に、他のコーポレートアクションが報酬としての株式の交付等の制約となることも少なくない。そこで、一定の場合にインサイダー取引規制の適用除外を認めるよう要望している。

有価証券の発行開示制度は、一般の投資者に対して合理的な投資判断に必要な情報を提供するためのものである。他方で、株式報酬の付与の場面では、報酬として株式を受け取る者が投資判断を行うわけではなく、投資の判断材料となる情報を提供する必要性が乏しい。そこで、株式報酬について、一般の有価証券の発行とは異なるものとして開示制度を設計する必要があるとしている。

株式の発行手続きに関しては、報酬としての株式無償交付の対象者拡大、従業員に交付する株式が労働基準法上の「賃金」に該当するか否かの基準の明確化、スタートアップにおいて取締役会が機動的かつ柔軟にストックオプションを付与できるようにするための法整備を求めている。

現行の法人税制では、役員給与について、支給の恣意性を排除するために、あらかじめ定められた給与の類型に該当する場合にのみ損金算入が可能であるとされている。しかし、上場会社では、株主等によるガバナンスが十分に機能していると考えられることから、総論として、役員給与の損金算入が幅広く認められるよう提言している。そのうえで、業績連動給与の使い勝手の改善を含む法人税における当面の課題や、所得税における措置についても要望している。

経団連では今後、2024年の新しい資本主義実行計画改訂等に同提言を反映させるべく、政府に対して働きかけを行う。

【経済基盤本部】