経団連後援のもとEY税理士法人が主催するセミナー「変化する欧州連合―日本企業のEU対応を考える」が1日、東京・大手町の経団連会館で開催された。セミナーでは、EY税理士法人国際税務サービスグローバルリーダーのアレックス・ポストマ・パートナー、移転価格部リーダーの須藤一郎パートナーほかがEUにおける国別報告事項(CbCR=Country-by-Country Report)の導入をめぐる動きなどについて説明した。説明の概要は次のとおり。

■ BEPS最終報告書に基づくCbCR

欧州理事会は今年5月、OECD/G20のBEPS最終報告書で導入が勧告されたCbCRをEU全加盟国で統一的・整合的に導入することを目的とする「税務分野における行政協力指令」の改正案を全会一致で採択した。これを踏まえたEU加盟国の国内法制化により、EU域内で活動する多国籍企業は、原則として2016年1月1日以降に開始する会計年度からCbCRの作成が求められることになる。

一方、日本では、16年度税制改正により16年4月1日以降に開始する会計年度からCbCRが適用されるため、日本の12月決算法人は17年1月1日開始会計年度分からCbCRを作成することになり、EUの改正指令の定めよりも1年遅れることになる。この結果、EU加盟国では、CbCRの各国政府への提出方法の原則である条約方式(日本の親会社が日本の課税当局に提出し、租税条約によりEU加盟国の各課税当局に提供)ではなく、子会社方式(EU加盟国の各課税当局が直接、日本企業の在EU加盟国子会社にCbCRの提供を求める方式)が採用されるおそれがある。

もっとも、改正指令によれば、EU加盟国は指令の国内法制化において、円滑な制度移行を確保するため、17年1月1日以降に開始する会計年度から適用開始することを選択することが認められているが、すでに英国、オランダ、スペインは16年1月1日以降に開始する会計年度から適用する旨の立法化を行っている。

日本企業としては、これらの国における子会社方式の適用を避けるため、EU加盟国に所在する特定の子会社を代理親法人として指定し、引き続き条約方式の適用を受けるなどの対策を検討する必要があるかもしれない。

■ 欧州委員会によるCbCRの公開提案

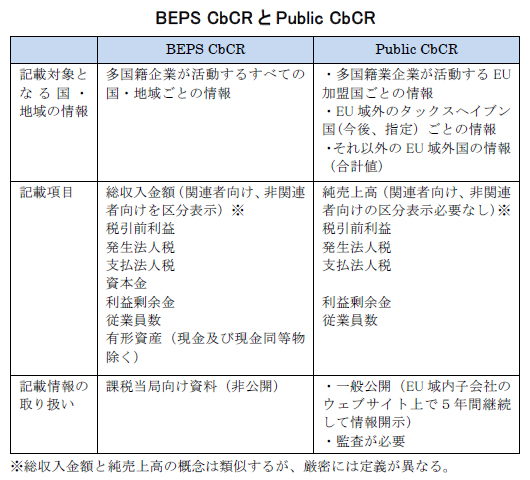

BEPS最終報告書に基づくCbCR(BEPS CbCR)とは別に、欧州委員会は今年4月、多国籍企業の法人所得課税に関する情報の透明性を高めるための施策として、「会計指令」の改正案を提案した。これはEUにおいて事業を行う大規模多国籍企業に対し、一定の税務情報に関する国別の年次報告・開示を義務づけるものである(Public CbCR)。BEPS CbCRとPublic CbCRは対象となる多国籍企業の範囲(連結純売上高が7億5000万ユーロ超)や記載項目など類似する部分があるが、例えば図表のような相違点がある。

この「会計指令」改正案は、EU加盟国の全会一致を要する租税上の措置ではないため、加盟国の特定多数決による賛成が得られれば、EU理事会で採択される。今後のスケジュールを見通すことは難しいが、何らかのかたちで採択されるならば、最速で18年1月1日以降に開始する会計年度から適用されるかもしれない。

日本企業としては情報収集体制の確立や情報開示による潜在的な影響の事前分析などを進める必要があるだろう。

【経済基盤本部】