経団連は8日、「平成28年度税制改正に関する提言」を公表した。成長志向の法人税改革の継続による法人実効税率のできるだけ早期の20%台の実現や、地域間の偏在是正・税収安定確保のための地方課税改革、国際課税に関するBEPS(税源浸食と利益移転)行動計画の国内法制化への適切な対応などを提言している。

1.消費税

消費税については、需要減・反動減対策を万全にしつつ、平成29年4月に予定どおり10%へ引き上げるべきである。また、社会保障財源の毀損、対象品目の線引きの困難性、徴税者・納税者の事務負担の増加等の観点から、複数税率の導入には反対している。

2.法人課税の抜本改革の継続

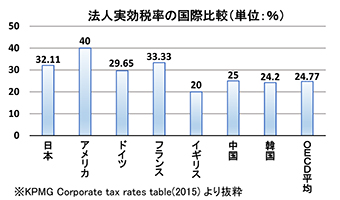

平成27年度の税制改正で法人実効税率20%台への道筋が具体的に示されたことを評価する。「成長志向の法人税改革」の枠組みや骨太の方針・日本再興戦略の方針を踏まえ、日本の立地競争力を高め、対日直接投資を促進して経済活性化を図るため、法人実効税率のさらなる引き下げを図り、できるだけ早期に20%台を実現することが重要である。そのうえで、将来的にOECD諸国平均、また、競合するアジア近隣諸国並みの税率25%へと引き下げるべきである。

法人実効税率の引き下げにかかる課税ベースの拡大に関して、研究開発は、科学技術イノベーション立国を標榜するわが国の生命線であることから、研究開発税制の維持・拡充は不可欠であり、法人実効税率と研究開発税制が二者択一であるかのような議論はすべきではない。また、外形標準課税のさらなる見直しについては、少なくとも平成27・28年度の2段階の拡大の影響を精査したうえでなければ検討することが難しい。

なお、日本再興戦略の記述を踏まえ、役員給与の損金算入要件や会社役員賠償責任保険等にかかる税務上の取り扱いを見直すべきである。

3.地方法人課税

地域間の偏在性の是正や税収の安定性の確保のため、所得課税部分を国税化し、交付税財源とすべきであり、段階的に縮減すべきである。また、償却資産、特に機械装置にかかる固定資産税について、少なくとも新規取得分については縮減・廃止すべきである。

4.国際課税

BEPS(税源浸食と利益移転)行動計画の国内法制化に適切に対応することが必要である。移転価格文書化にかかる国内法制化については、事業者の報告書の作成にかかる事務負担等の実態を十分に考慮するとともに、十分な準備期間を確保することが不可欠である。

また、CFC税制(タックスヘイブン対策税制)についても、英国での法人税率引き下げや航空機等のリースの取り扱いなど、個々の課題について早急に手当てするとともに、制度の抜本的な見直しにあたっては、既存の日本の制度のメリット・デメリットとの比較を含め、十分に検討を行うことが必要である。

提言ではこのほか、自動車関係諸税の簡素化・負担軽減、環境・資源・エネルギー関係諸税(森林吸収源対策にかかる地球温暖化対策税の使途拡大、新税創設に反対等)、住宅・土地・都市税制、年金税制、金融・証券・保険税制等についても意見を取りまとめている。

※提言全文は http://www.keidanren.or.jp/policy/2015/075.html 参照

【経済基盤本部】