経団連は1月19日、東京・大手町の経団連会館で金融庁との懇談会(座長=岡田譲治金融・資本市場委員会資本市場部会長)を開催し、古澤知之総務企画局審議官、田原泰雅企業開示課長から、金融庁の会計監査・開示・コーポレートガバナンス関係の取り組みについて説明を聞くとともに、意見交換を行った。説明の概要は次のとおり。

■ 監査法人のガバナンス・コード

「監査法人の組織的な運営に関する原則」(監査法人のガバナンス・コード)(案)では、「監査法人が果たすべき役割」(原則1)を示したうえで、監査法人に対し、実効的な経営機能の発揮(原則2)、監査法人の経営の実効性の発揮を支援する機能の確保(原則3)、組織的な運営を実効的に行うための業務体制の整備(原則4)、本原則の適用状況などについて資本市場の参加者等が適切に評価できるための十分な透明性の確保(原則5)を求めている。

コード案は、大手上場企業等の監査を担う大手監査法人を念頭に置いているが、そのほかの監査法人の自主的な適用も妨げない。

パブリック・コメントを1月末まで実施しているところ、今後、寄せられた意見について精査のうえ、コードが最終化される予定である。

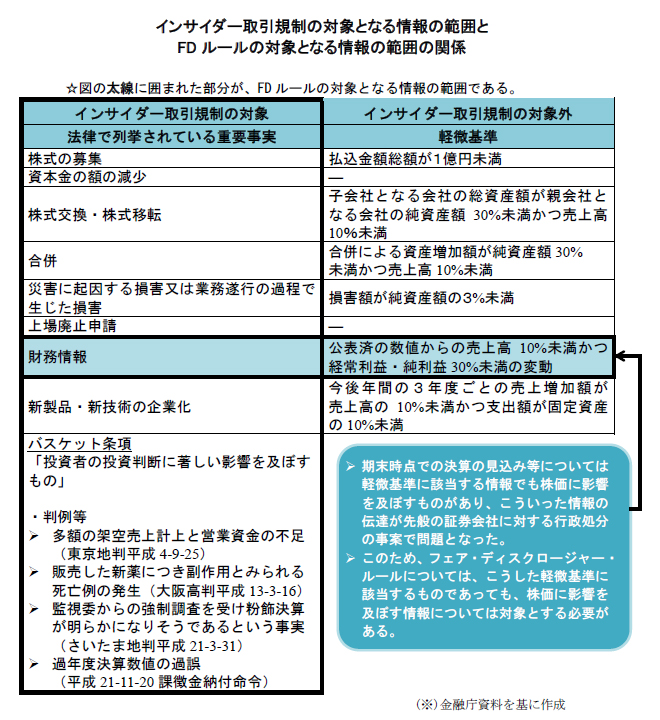

■ フェア・ディスクロージャー・ルールの導入

フェア・ディスクロージャー・ルール(以下、FDルール)については、昨年10月に金融審議会のもとにタスクフォースを設置して検討を行い、12月に報告書を取りまとめた。FDルールの対象となる情報の範囲は、「投資判断に影響を及ぼす重要な情報」であり、具体的には、インサイダー取引規制の対象となる情報の範囲と基本的に一致させつつ、それ以外の情報のうち、未公表の確定的な情報であって、公表されれば有価証券の価額に重要な影響を及ぼす蓋然性が高いものを対象とすることとされた(図表参照)。

各企業における具体的な情報管理のあり方については、各企業の実情に応じ、3つの方法があるのではないかと考えている。

第1に、すでに諸外国のルールも念頭に、何が株価に重要な影響を及ぼし得る情報か独自の基準を設けてIR実務を行っているグローバル企業においては、その基準を用いることが考えられる。

第2に、現在のインサイダー規制等に沿ってIR実務を行っている企業においては、当面、インサイダー規制の対象となる情報、およびそれ以外の情報のうち確定的な決算の数字であって、株価に重要な影響を与える情報を管理することが考えられる。

第3に、決算情報のうち何が株価に重要な影響を与えるのか判断が難しいとする企業については、インサイダー規制の対象となる情報と、公表前の確定的な決算の数字は、すべて同ルールの対象として管理する方法が考えられる。

そのうえで、情報を受領した投資家が、提供された情報についてFDルールの対象となると考えた場合には発行者に対して注意喚起し、企業と投資家の対話を通じて、重要な情報についてのプラクティスを積み上げながら、ルールを運用していくことが適当である。いずれにせよ、本件については現在、金融審議会報告を踏まえて法改正に向けた作業を進めているところであり、情報管理の範囲や実務のあり方について相談があれば対応するとともに、必要に応じてガイドラインの策定も検討していきたい。

また、ほかの情報と組み合わせることで投資判断に影響を及ぼし得るが、その情報のみでは、直ちに投資判断に影響を及ぼすとはいえない情報(モザイク情報)は、FDルールの対象外である。例えば、1つの工場の定性的な稼働状況などは、基本的にはFDルールの対象とはならないと考えられる。

■ コーポレートガバナンス改革の深化に向けた取り組み

政府の成長戦略では、コーポレートガバナンス改革は最優先課題であるとされており、昨年11月には、「スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議」において、「機関投資家による実効的なスチュワードシップ活動のあり方」に関する意見書が取りまとめられた。

同意見書では、アセットオーナーによる実効的なスチュワードシップ活動の確保等が重要とされるとともに、運用機関について、「ガバナンス・利益相反管理の強化」「議決権行使結果の公表の充実」「パッシブ運用における積極的なエンゲージメント(対話)」等が必要であるとされた。

今後、意見書を踏まえ、スチュワードシップ・コードの改訂の検討を行う予定である。

【経済基盤本部】