経団連は6日、東京・大手町の経団連会館で社会保障委員会年金改革部会(牧原晋部会長)を開催し、厚生労働省年金局の内山博之企業年金国民年金基金課長と山本進基金数理室長から、「企業年金制度をめぐる最近の動向」について聞くとともに、意見交換を行った。説明の概要は次のとおり。

■ 確定拠出年金法等の一部を改正する法律案

今回の改正法案は、個人型の確定拠出年金(以下、DC)の加入者範囲の拡大や簡易型DCの導入等の中小企業向けの対応等を講ずる内容となっている。4月3日に国会に提出し、9月3日に衆議院本会議で可決。9月24日に参議院厚生労働委員会に付託されたものの、会期末を迎え継続審議扱いとなっている。

■ 確定給付企業年金の弾力的な運営

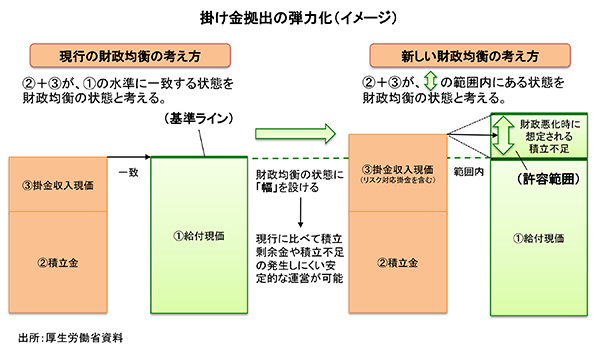

(1)掛金拠出の弾力化

確定給付企業年金(以下、DB)制度においては、積立状況が景気に連動する金融市場の動向に左右され、不況で企業業績が悪化している時に掛金が増加しがちであることから、企業活動にも支障が生じている。そこで、景気循環に対し安定的な財政運営が可能となるよう掛金拠出の弾力化を図りたい。具体的には、税制面での恣意性排除にも配慮し、「財政悪化時に想定される積立不足」を測定し、その水準を踏まえて、新たにリスク対応掛金として拠出できる仕組みを考えている(図表参照)。

(2)リスク分担型DBの導入

伝統的なDB制度では、企業会計上の債務認識の必要性に加えて運用のリスクが事業主に偏る一方、DC制度では運用のリスクが加入者に偏る。労使のどちらかにリスクが偏る二者択一の状況を改善するため、新たな選択肢としてリスク対応掛金の拠出を活用し、労使で将来のリスク分担をあらかじめ定めておく中間的な仕組みも設計可能としたい。具体的には、リスク分担型DBとして事業主によるリスク対応掛金の拠出と、加入者等の給付調整により対応する仕組みである。この制度は、追加的な掛金拠出が求められないことから、現行の企業会計基準に沿えば債務認識を要しないと考えられるが、実務上の扱いは必ずしも明らかでない。

また、リスク分担型DBは、運用結果に伴い給付調整の可能性があるので、加入者等が適切に意思決定に参画できる仕組みが必要である。

(3)今後の対応

実現に向けては、法改正は要しないが税制ならびに企業会計の取り扱いを決める必要があり、税務当局や企業会計基準委員会に対し、働きかけていく予定である。

【経済政策本部】